Centrum Rozwoju Przemysłów Kreatywnych (CRPK) razem z Fuelarts opublikowało pierwszy holistyczny raport o polskim sektorze Creative Tech. 101 stron, 416 startupów, dane od 1989 roku, 12 studiów przypadków, ankieta wśród założycieli. Sporo nadziei, jeszcze więcej wykresów i kilka niewygodnych prawd, które warto znać, zanim rzucisz studio, agencję czy etat i zaczniesz swój startup w branży kreatywnej.

Wybraliśmy 10 wniosków, które mówią o realiach więcej niż dziesięć paneli na konferencji. Piszemy je dla muzyków, designerów, filmowców, ilustratorów, twórców gier i tych wszystkich, którzy łączą sztukę z technologią, bo wyczuli, że to działa.

1. Cały sektor to 0,4% pieniędzy startupowych w Polsce. Nie porównuj się do FinTechu

Od 1989 roku polskie startupy Creative Tech pozyskały łącznie 201 mln USD. Cały polski rynek startupowy ściągnął w tym czasie wielokrotnie więcej. Sektor, w którym chcesz zbudować swoją firmę, ma czterokrotnie mniejszy udział w kapitale (0,4%) niż w PKB (przemysły kreatywne odpowiadają za ~3,5% polskiego PKB).

Co to znaczy w praktyce? Nie planuj seedu na 5 mln USD, bo średni polski startup Creative Tech zebrał w całej swojej historii 483 tys. USD. Jeśli kolega z B2B SaaS-a w cybersecurity zaraz zamknie 3 mln USD, to nie znaczy, że ty robisz coś źle – gracie po prostu w inne gry. Twój pierwszy kamień milowy to nie runda. To pierwszy klient, który płaci ci więcej niż wynosi twoja godzina.

2. 56% przychodów branży to już licencje, nie sprzedaż. Wybierz model, zanim go zbudujesz

Polski Creative Tech zmienia sposób, w jaki zarabia. Modele licencyjne odpowiadają już za 56% przychodów sektora – rok wcześniej było to 44%. Klasyczna sprzedaż bezpośrednia spadła z 73% do 64%. (Te procenty się nakładają, bo wiele firm łączy oba modele.) Kierunek jest jednak jednoznaczny: rynek przesuwa się w stronę przychodu powtarzalnego.

Co to znaczy dla ciebie? Jeśli twój produkt to oprogramowanie, paczka graficzna, biblioteka brzmień, framework, template, dataset albo cokolwiek, co da się powielać – pomyśl o licencji jako modelu domyślnym, a nie alternatywnym. Sprzedaż jednorazowa to dochód jednorazowy. Licencja to dochód powtarzalny. Jeśli budujesz coś, co da się skalować bez kolejnej godziny twojej pracy – pisz licencje, nie sprzedawaj wyłącznych praw za jedną kwotę.

To różnica, która znaczy dużo dla inwestora. Recurring revenue wygląda inaczej w pitch decku niż one-shot sale: firma zarabiająca po 100 zł miesięcznie od tysiąca klientów jest wyceniana zupełnie inaczej niż firma, która raz dostała 100 tysięcy. 43% polskich startupów Creative Tech zgłosiło w ostatnim badaniu znaczący wzrost przychodów, kolejne 26% – umiarkowany. Branża zarabia – tylko w nowy sposób.

3. Bootstrap nie jest porażką. To nowy default

32% polskich startupów Creative Tech działa w modelu bootstrap (bez finansowania zewnętrznego). Kolejne 39% wróciło do bootstrapu w 2024 po próbach pozyskania kapitału. Mediana liczby pracowników: 3 do 5 osób. 73% firm ma 10 lub mniej.

Ten obraz pokazuje branżę, w której budujesz powoli, z własnego kapitału i pierwszych klientów. To nie jest porażka – to normalny tryb pracy w sektorze, który ma niedopasowanie do logiki klasycznego VC. Co więcej, 43% założycieli zgłosiło w ostatnim roku znaczący wzrost przychodów, a 56% przychodów branży pochodzi już z modeli licencyjnych (rok wcześniej było to 44%). Małe, dochodowe, niezależne.

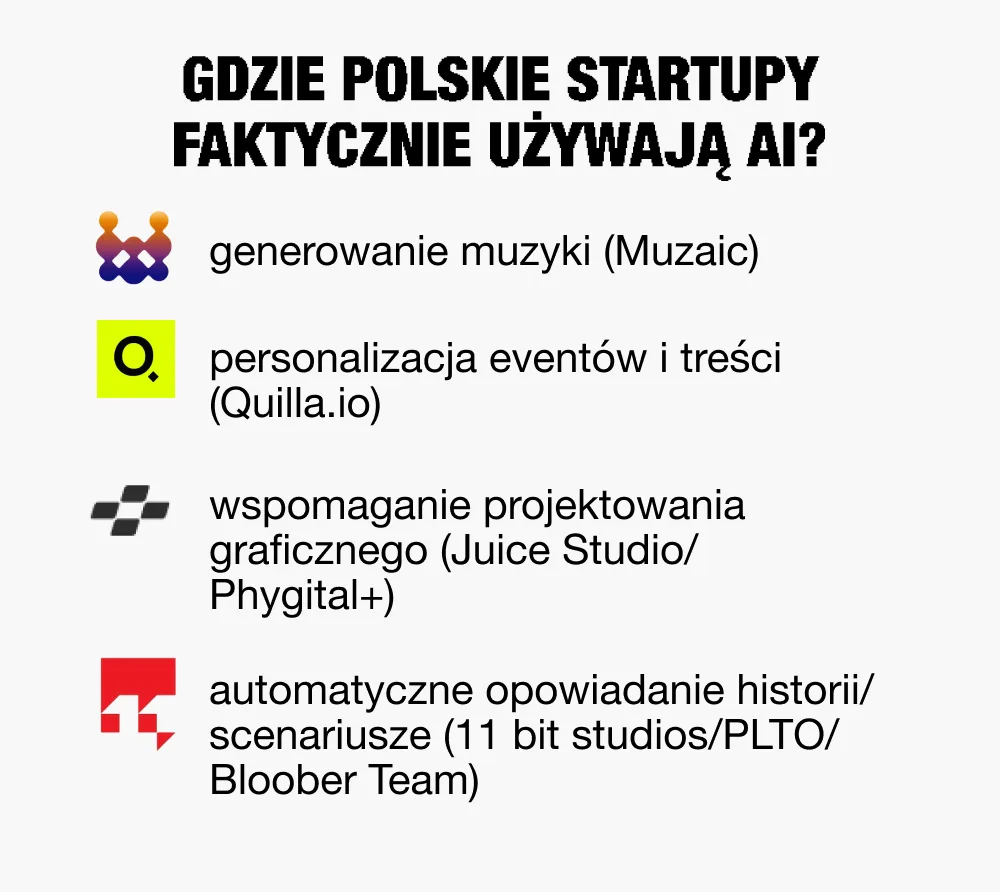

4. AI nie jest twoim wyróżnikiem. Jest poziomem bazowym

42,1% polskich startupów Creative Tech (175 firm) już integruje AI/ML. Te firmy zgarnęły 84,1 mln USD – 41,8% całych inwestycji w sektorze. Wśród ankietowanych założycieli kolejne 35% aktywnie rozważa wdrożenie AI, a 32% już pracuje nad produktem AI. Razem: prawie 9 na 10 startupów albo używa AI, albo będzie używać.

Wniosek dla ciebie: jeśli pitch deck nie odpowiada na pytanie „gdzie i jak używasz AI?", masz problem zanim w ogóle wejdziesz do pokoju. Ale sami założyciele wskazali „nieuzasadnione przesunięcie startupów w stronę modeli opartych wyłącznie na przyciąganiu uwagi inwestorów przez AI" jako największe wyzwanie sektora (42%). Wbij AI tam, gdzie ma sens dla twojego użytkownika. Nie tam, gdzie ma sens dla slajdu numer 7.

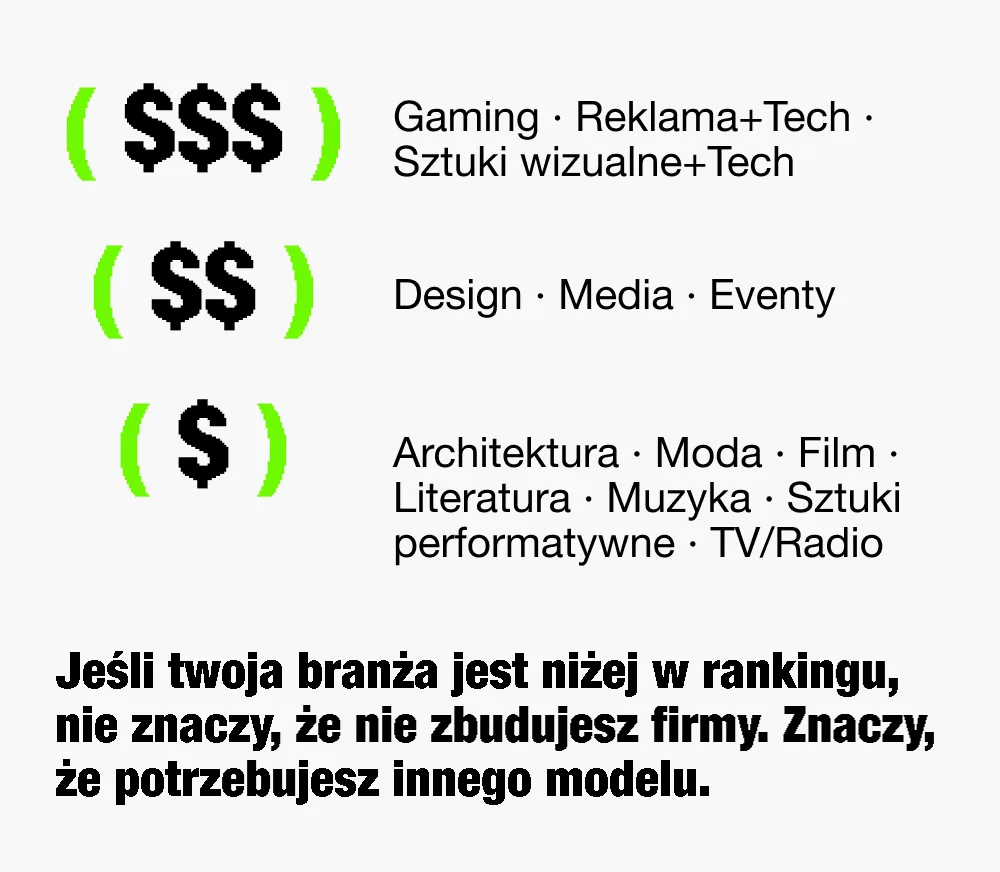

5. Pieniądze są w gamingu, AI i blockchainie. Reszta wymaga innego modelu

Polska to 5. rynek gier w Europie, ponad 470 studiów deweloperskich, ponad miliard USD przychodów branży w 2024. Gaming, AI i blockchain absorbują większość kapitału VC w sektorze. To tam idą rundy seriowe.

Sztuki performatywne, architektura, literatura i – uwaga – moda (mimo całego polskiego dziedzictwa) prawie nie istnieją w statystykach finansowania. To nie znaczy, że nie da się tam zbudować firmy. Znaczy, że potrzebujesz innego modelu: kombinacji grantów (publicznych i unijnych), kontraktów B2B z dużymi markami/instytucjami kultury, modeli licencyjnych i community-driven monetyzacji. Klasyczna ścieżka „MVP → seed → Series A" tam nie zadziała. ZAiKS Lab, Sacem Lab, partnerstwa z muzeami i festiwalami – to bardziej realistyczne źródła pierwszych pieniędzy niż polski VC.

6. Granty to dobre paliwo, ale kiepska strategia

Polski rząd i samorządy przeznaczają blisko 100 mln EUR rocznie na projekty z sektora kultury i przemysłów kreatywnych. PFR rozdysponował 500 mln EUR. 26% twórców skutecznie zdobyło grant w 2024 – to całkiem dużo. Ale 55% w ogóle nie aplikowało, najczęściej z powodu skomplikowanych procedur albo niepewności co do kwalifikowalności wydatków.

Raport stawia jednak ostrzeżenie, którego nie usłyszysz na warsztatach z pozyskiwania funduszy: „wysoka dostępność grantów stworzyła kulturę uzależnienia, w której startupy przedkładają aplikowanie o fundusze nad innowacje w modelach biznesowych". Granty napędzają R&D i kupują ci czas. Nie kupują ci klientów ani powtarzalnego przychodu. Jeśli twoja firma żyje wyłącznie z jednego dofinansowania do drugiego, to nie jest startup – to projekt grantowy z biznesowym kostiumem.

Plan minimum: niech grant finansuje konkretną fazę R&D, ale niech komercyjny strumień przychodu rośnie równolegle.

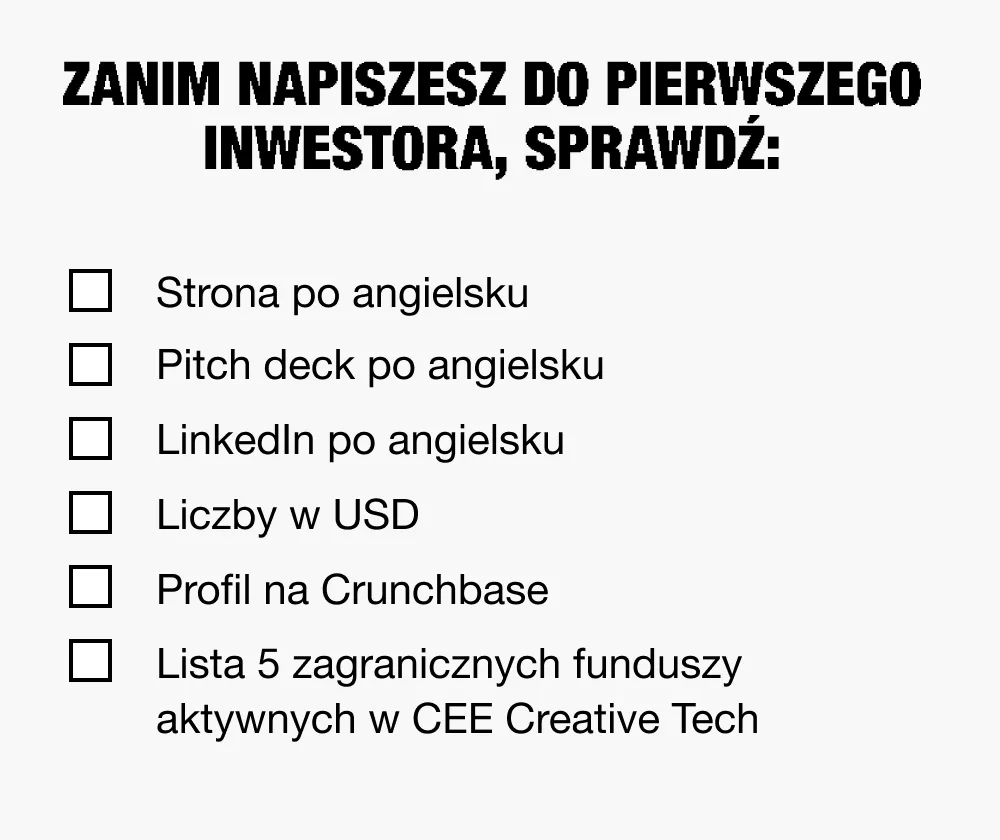

7. Tylko 31,3% inwestycji w polski Creative Tech pochodzi od polskich inwestorów

Reszta przychodzi z zagranicy.

Po pierwsze: jeśli celujesz w cokolwiek powyżej 500 tys. USD, planuj zagraniczne fundusze od dnia pierwszego. 58% polskich startupów już planuje ekspansję geograficzną w 2025. 42% inwestorskich kontaktów ankietowani złapali przez globalne konferencje i sieci – więcej niż przez polskie wydarzenia (39%).

Po drugie: angielska wersja strony to nie luksus, to minimum higieny. Raport wprost rekomenduje „zachęcanie, a nawet zobowiązywanie regulacjami" twórców do udostępniania anglojęzycznych wersji witryn. Strona PL-only to dla zagranicznego anioła sygnał, że nie jesteś gotów/a na rynek. Zacznij od dwóch wersji językowych. Jeśli twoja branża ma azjatyckich kupujących (sztuka, design, fashion) – pomyśl o chińskiej.

8. Twój największy problem to sprzedaż

71% założycieli wskazało skalowanie kanałów sprzedaży jako największe wyzwanie. To więcej niż pozyskiwanie inwestycji (48%), kwestie strategiczne (35%) czy problemy ekosystemowe (29%).

Co to znaczy, jeśli właśnie kończysz prototyp? Zamiast szlifować dziewiątą wersję onboardingu, idź pogadać z 30 ludźmi, którzy mieliby ci za to zapłacić. Wybierz jeden kanał (sprzedaży lub licencyjny – patrz punkt 2!), dopracuj proces, dopiero wtedy skaluj.

Najtrudniejsze pytanie, jakie zada ci inwestor, nie brzmi „jak to działa?". Brzmi „kto już za to zapłacił i ile?". Mieć odpowiedź zanim zostaniesz zapytany – to większy przeskok niż jakikolwiek pivot produktowy.

9. Warm intro i LinkedIn to twoja waluta

58% założycieli złapało kontakt z nowym inwestorem w 2024 przez polecenia od znajomych. 55% przez LinkedIn. 52% przez rekomendacje ustne. Bazy typu Crunchbase czy PitchBook – zaledwie 10%. Cold mail jako kanał nawet nie wypłynął.

Co to znaczy konkretnie? Zainwestuj 6 miesięcy w sieć kontaktów zanim zaczniesz potrzebować pieniędzy. Konkretne społeczności wymienione w raporcie i okołoraportowo, do których warto wejść:

- → MusicTech Poland – community spinająca producentów, prawników, startupy muzyczne

- → Indie Games Polska – branżowa organizacja gamingu

- → Krakowski Park Technologiczny – gaming + media + design

- → Huge Thing, Google for Startups Campus, Startup Hub Poland – akceleratory wybierane z premedytacją (patrz punkt 10)

- → ZAiKS Lab – jeśli twoja firma dotyka prawa autorskiego

- → Spotkania Sónar+D (Barcelona), Wallifornia (Liège), MusicAlly (Londyn) – gdzie zauważa się polskich założycieli sektora muzycznego

Jak ujął to Alessandro Sciara z MusicTech Poland: „W takich przestrzeniach najnowsze informacje, inicjatywy i trendy rozchodzą się szybciej niż przez jakikolwiek newsletter czy raport". Co od kogoś, kto akurat współtworzy raporty branżowe, brzmi szczerze.

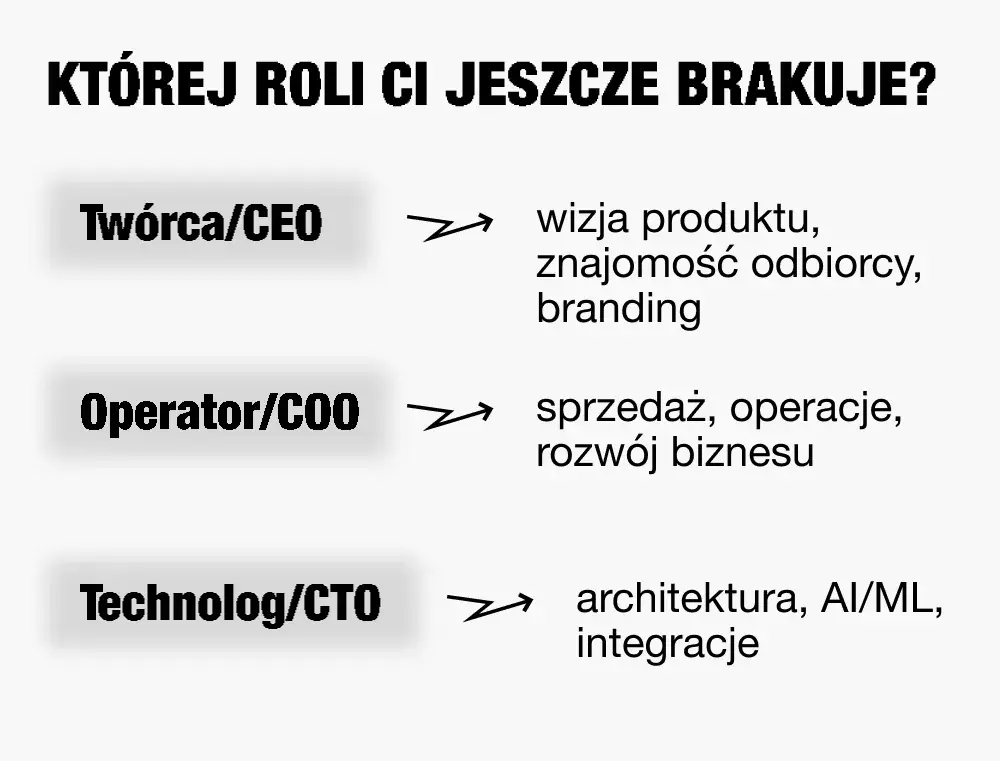

10. Twórca-solista to ryzyko biznesowe, nie zaleta

49,5% polskich startupów Creative Tech założyła jedna osoba. Tylko 9% powstało w zespołach 3+ osobowych. To bardzo silne odchylenie od globalnych norm i tłumaczy część problemów ze skalowalnością, o których raport mówi w rekomendacjach końcowych.

Twórczość jest indywidualna. Biznes nie. Jeśli planujesz startup, zacznij szukać współzałożyciela albo pierwszego kluczowego pracownika zanim pierwsza wersja produktu wyjdzie z twojego komputera. Idealny mix dla twórcy: ty (wizja produktu + zrozumienie odbiorcy) + ktoś z umiejętnościami operacyjnymi/sprzedażowymi + ktoś z technologiczną głębią (jeśli AI to coś więcej niż API do GPT). Trzy osoby. Albo dwie, jeśli któraś łączy role.

Gdzie ich szukać? Hackathony (ZAiKS Lab planuje swoje), akceleratory z konkretnym pionem branżowym (nie każdy – patrz pełny raport, który wprost krytykuje „nadmiar generycznych akceleratorów"), branżowe meetupy, programy magisterskie łączące dyscypliny. Pula talentu w Polsce jest naprawdę dobra – raport nazywa ją wprost „silną pulą talentów technologicznych w Europie". Tylko nie szukasz w odpowiednich miejscach, jeśli próbujesz wszystko zrobić sam/a.

Co z tym wszystkim zrobić?

Polski Creative Tech jest młody, niedokapitalizowany, asymetrycznie rozłożony (Warszawa to 46,1% wszystkich firm) – ale wskaźnik przeżywalności wynosi 67,1%, co jest dobrym wynikiem jak na startupy. Trzy z 11 polskich jednorożców – CD Projekt, Techland i Eleven Labs – pochodzą właśnie z tego sektora. Można. Tylko trzeba wiedzieć, w co grasz, i nie udawać, że to inna gra.

Raport kończy się zdaniem, które warto sobie zapisać: „Polska posiada wszystkie fundamenty, aby stać się wiodącym hubem Creative Tech w Europie". To zdanie jest prawdziwe, ale jego druga połowa, której tam nie ma, brzmi: „pod warunkiem, że twórcy przestaną czekać, aż system to za nich zrobi".